补贴退坡,互侵领地,新能源汽车还能继续狂奔吗?

近日,伴随着新能源汽车板块的震荡回落,投资者的心也开始担心犹疑。

这种担心一定是有道理的,比如:

宏观上,国内消费不振;

资本面,资金涌入疯抢过凶,存在泡沫;

政策层,补贴退坡,新能源车企纷纷涨价;

产业链,全球通胀,上游材料成本大幅提升;

行业端,竞争进一步加剧,头部效应开始显现;

。。。。。。

作为乐观看多派,我们并非看不到或一味否认这些负面影响的存在。

只是相比于此,我们更多地相信正面利好的力量。

技术潮流,政策决心,生态力量等这些大方向上的利好,大家都心中有数就不多说了。

今天,我们将探讨一个非常具体的话题:换电模式。

我们认为,相比于实际发生的进程,资本市场关于换电模式的共识,以及换电在未来可能产生的影响仍然具有一定的滞后性。

所谓信息差/认知差中蕴含的机遇,就在此间。

01土壤中的长期价值

在蔚来成立之初,李斌曾与特斯拉联合创始人马克·塔彭宁共进午餐。

在聊到“换电”时,马克当时就提出了质疑,认为换电对用户体验的改善不足以弥补商业运营上的挑战。

这一质疑是建立在坚实的现实基础之上的。

早在2007年,天才创业者夏嘉曦就曾在换电上栽过大跟头。

Better Place推出初期,全新的理念和运作模式迅速吸引了资本的目光,通用电气、瑞银等资本巨头向Better Place投资8.5亿美元,一时风头无量。

然而,受制于车企间标准难以统一、利润分配、换电汽车基数过小等种种困境,挣扎了六年后,Better Place最终于2013年宣布了停止运营。

同年,特斯拉接力了这一模式,并在Better Place的基础上更新迭代出快速换电技术,将换电时间缩短到90秒。

然而,面对换电站建设投入过高,收入微薄的特点,特斯拉仅推出了一款换电车型,后续就坚决取消了换电功能,此后坚定地走上了快充技术的战略方向。

如今,丰田、宝马、奔驰等跨国汽车公司,均未采用换电模式。在国际上,这条技术路线完全不被看好,甚至被放弃或者证明是失败的。

简而言之一句话,换电模式,是哈耶克的弃子,是被自由市场经济所验证过的行不通的商业模式。

但接下来我所要说的是,此之砒霜,彼之蜜糖。

哈耶克的弃子,恰恰是凯恩斯的宝物。

换电模式不是一个纯粹的商业问题。

除了“要赚钱”这一单一生意属性之外,换电站还承担了另外三个角色属性,即:

新能源汽车浪潮的催化剂;

新基建的增量抓手;

以及能源数据场景中心、协助储能、规模化带来的降本增效等一系列“功能”价值;

在自由经济的视角下,单一切割场景的演变推导,确实很难得出令人满意的结论。

但事实上,随着适度超前的基建规划,新的需求和用途也会在这一过程中被催生。

以高速公路为例,截至2020年底,中国高速公路总里程为16.10万公里,持续稳居世界第一。

早在2004年,这一数字才只有4万公里,且按照当时规划,到2020年时中国的高速公路目标是7万里。

反对凯恩斯的人们往往会说,基建投资是无法收回回报的,一条高速公路的修建成本,单靠高速收费需要上百年才能覆盖,并且许多地方的高速公路修建了之后闲置率非常高,是典型的低效场景。

中国高速公路的迅猛发展,极大便捷了零售商品的物流运输,为国内领先世界的互联网商业形态做出了不容忽视的基础贡献。

数据显示,截至2019年末,电子商务从业人员达5125.65万人,这已经超过了整个韩国的总人口,电子商务交易额达34.81万亿元,占整个全球的超过40%。

换电模式也是如此。

从单个企业来看,换电最大的问题还是出在短期的成本无法覆盖。

但考虑到长期收益,这些问题都是值得被克服的。

高速公路的投入可能真的无法靠高速收费回本,但电商网络的高速发展带来的税收增量则足够护住这笔经济账。

经济之外的,更不提那些随之产生的社会价值,经济价值,人民生活质量,国家综合实力等多重收获。

02 确定收益

具体来看,换电模式有以下四方面的确定收益。

第一,消费者体验更佳。

资料显示,换电模式的补能时间,一般只需要3到5分钟,而快速充电站则需要0.5~2小时,更常见的交流充电桩单次耗时更是高达6~12小时。

此前的稿件中我们曾多次强调,在当下整个新能源车赛道中,有且只有一个主线任务,那就是“尽快大面积替代掉燃油车”。

随着渗透率不断增长,普罗大众的诉求占比也越来越高。

也许早期的尝鲜者们有足够的热忱支撑自己无视那些“不便”,但随着市场发展阶段来到主体消费者领域,“里程焦虑”的解决情况,将极大程度上决定这一进程的发展速度。

与此同时,电池寿命、成本、性能等相对专业的产品顾虑,消费者也不再需要花费额外的心智去过多关注。

第二,产业链可控带来的行业收益。

最直接的就是电池充电和保养环节将交由换电站来负责。

这意味着动力电池将经常由专业人士进行监测、护养和管理,有利于延长电池寿命。

值得一提的是,目前大部分电池自燃事故,都来自于充电时段,而换电模式下,这一风险将不再需要消费者来自行承担。

此外,在后端配套的供应链上,电池价值的进一步挖掘还远远不够。

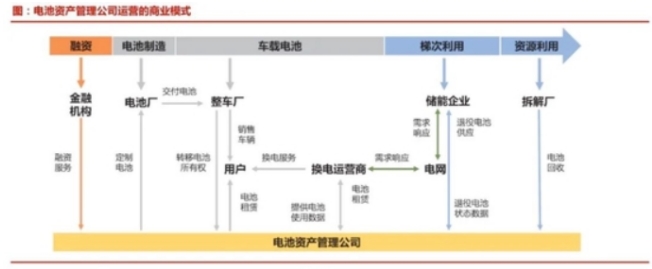

从整个产业链来看,换电网络的普及,有望成为动力电池回收、梯次利用的关键一环。

作为电池流转的核心场景,一方面当动力电池容量衰减至额定容量的80%以下时,可以很顺利地在内部完成回收(目前一般是强制回收,回收成本高且不可控强)。

另一方面,随着换电体系的普及,电池回收这一行业规范性也将很容易就可以进一步加强。

图源:华西证券

第三,换电的储能属性,将极大拓宽电力资源的战略纵深,促进碳中和事业的可持续发展。

一谈起换电系统,人们总是习惯性地与智能手机的发展路径相比较。

手机一开始也是换电池,但随着快充技术的发展,那一模式很快就不再适用了。

“每天睡觉前必做两件事,一是给手机充电,二是给汽车充电。这将成为每个人的生活习惯。”

但持有这样论点的人忽略了一个重要的事实,那就是汽车的耗电量和手机的耗电量有着巨大的天壤之别,给我们国家电力系统带来的压力冲击也完全不一样。

一般来说,充电时间都发生在夜间,这与居民用电需求高峰较多重叠。

在非协调充电情况下,充电桩充电会使电网负荷增加、电压偏差增大,使电网网络损耗不断提升。

在供电端,可再生能源发电更是存在着不可控,不稳定的特征。

比如光伏发电高峰集中于白天,且容易受到不可控的天气系统影响。

风电发电高峰更是很不稳定,存在较大的季节性差异以及地区分布的巨大差异。

而换电模式则可以完美契合这些特征,同时解决相应的痛点。

时间上的灵活自不必提,空间上也同样具备了可协调性。

在早期国家电网关于“削峰填谷”的规划中:在变电站附近建充换电站,可避免对配电网造成大的冲击,同时在土地资源紧张或电网难以扩建改造的城市中心区,可依托近郊区的变电站建设电池集中充电站。这就很好地解决了土地资源和配电网的两大瓶颈问题。

此外,这种能源的互动还可以是双向的,如果换电站达成足够规模,那么当城市需要紧急电源时,这一体系甚至还可以反向向电网供电。

无论是在时间上的协调性计划性,还是在空间上的灵活易转移,都使得换电系统像是一块可插拔的移动硬盘,这就令电力资源的全局调配多出了一大块操作空间。

第四,财政发力方向,经济刺激的抓手。

前不久,央行发布了12月份的金融数据,社融新增2.37万亿元,社融存量余额为314.13万亿元,同比增长10.3%。

其中居民与企业贷款需求疲软,主要得益于政府债融资的直接拉动。

另一边,同期财政存款方面也减少了1.03万亿,政府债大量发行的同时财政支出显著提速,这些都表明财政政策开始了明显发力。

对一个庞大的经济体而言,健康的,具有希望的,能够带来增量的发力方向是非常难能可贵的。

而以上种种均已表明,换电系统是一个绝佳的投资方向。

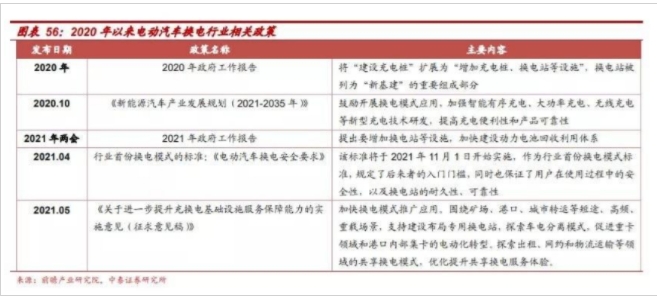

自2020年以来,当局对换电模式的态度已经趋于明朗。

2020年4月23日,财政部等四部委联合发布新能源补贴新政,明确指出起售价30万元以上的新能源汽车不再享受补贴,但支持换电模式的车辆例外,以此鼓励“换电”新型商业模式发展。

随后,多项政策陆续出台,先后就行业标准,行业方向,发展进程提出了明确指导意见。

2022年1月21日,国家发展改革委、国家能源局等十部委发布《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》。

《实施意见》指出,目标到“十四五”末,我国电动汽车充电保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求。同时对换电模式的布局及标准制定给出了具体指示。

总体而言,从纯粹商业角度来看,换电模式依然有很大的客观弊端,但将视野放宽,我们要清晰看到这一抓手工具对经济的拉动,对行业进程的催化,以及其自身在可能在未来产生的源源不断的正向价值。

而这一力量的介入,正是我们对新能源汽车赛道持续保持信心的重要支撑。

“坚持全国一盘棋,调动各方面积极性,集中力量办大事,是我们成就事业的重要法宝。”

十九届四中全会上的这句话,一定要放在实践中去感受体会。