电动汽车的成本6年间降幅达80%

最近一段时间汽车行业各方面的新闻/事件频发,综合起来看,无疑会有一种“变天”了得感觉——燃油车开始走向末路,电动时代即将到来。

燃油车这边,影响重大的柴油门事件与英法德印中等国纷纷宣布到2030或2040燃油车禁止销售的传闻,的确让燃油车有种末日来临的感觉。著名的《经济学人》还专门发了一篇文章《Roadkill: 内燃机之死》来推波助澜踩热点,蛮不厚道的。虽说,柴油门之后各国处于各种政治目的发布的类似禁售燃油车的条文或言论并不真正代表这些国家的真实目的,但也代表了这个必然的趋势:燃油车终究要被电动车所取代。

电动车这边的事其实影响更为深远:NEV积分制的要求,和一些类似UBS对EV成本的预测报告,还有Tesla Model 3的发布及后续行业对其电池成本的解读,大大降低了对动力电池成本的预测,导致EV用户总拥有成本TCO与燃油车平价的预期提前了3年!

一、NEV销量的预期

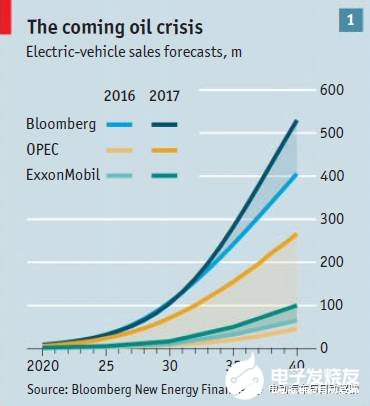

先看一下彭博社的一张对EV销量的远期预测,它预测到2040年全球会卖出5.3亿辆电动汽车,比它去年的预测多了1.3亿。然而这里面更值得注意的是黄色线OPEC的预测。作为专门卖石油的OPEC在今年对2040年电动汽车销量的预测是3.7亿辆,相比它在去年预测的量整整上调了5倍!如果说连卖石油的都极不情愿的承认燃油车的末日即将到来,那这个大趋势显然是不可避免的了。

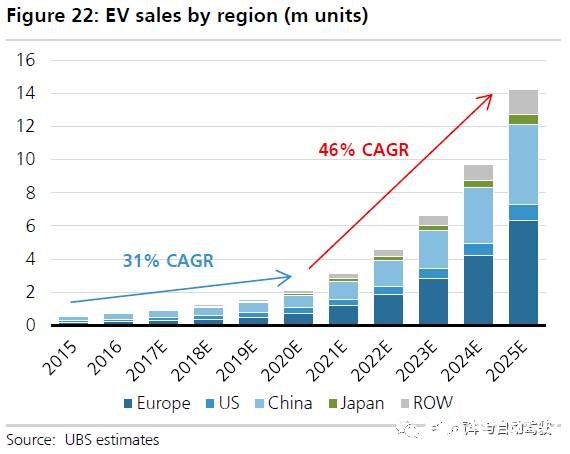

近期的话,UBS预测2021年全球新能源汽车销量会有310万辆,2025年飙升到1420万辆,相比其去年的预测上调了近50%。

“UBS: As aconsequence of earlier-than-expected cost parity, we raise our EV salespenetration forecasts. We now forecast 3.1m EVs sold in 2021E (battery-electriccars and plug-in hybrids) and 14.2m sold in 2025E, instead of 2.5m and 9.7mpreviously.”

二、电池Cell与Pack成本的预测

Above: (2) Panasonic/Tesla leadworldwide battery manufacturing capacity; (3) battery costs continue to dropas battery energy density improves (Source: The Economist*)

电动汽车预期销量的大涨必然与动力电池产能扩张与成本降低密不可分,上图左侧是各电池厂商2017与2020产能对比,右侧是电池单体(Cell)成本和能量密度逐年变化的曲线和预测。

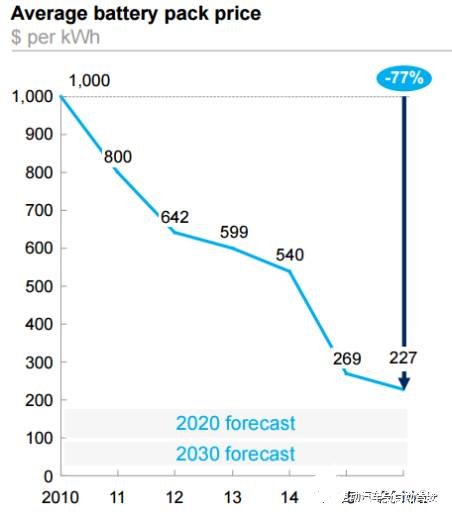

作为从2011年进入新能源汽车行业的“中年人”,我对这图是深有感触。2011年时电池单体每千瓦时的成本高达800-1000美金,基本没人相信有一天电动汽车会大行其道。记得有个TED演讲解释过一个现象——人们总是会低估将来几年的会发生的变化。谁说不是呢,今天电池电梯的成本已经降到130-200美金,6年间降幅达80%!到2020三年再降30%-40%也是很有可能的。

那么电池Pack的成本呢?上图是麦肯锡2017/01发布的电池系统的成本预测:到2020年100-190美金/kWh,到2030全行业降到100美金以下。

通用汽车说他们从LG化学采购的电池单体成本是145美金,根据UBS的测算它的电池Pack大概220美金/kWh。

“GM says it ispaying $145 per kWh to LG Chem for the cells that make up the 60kWh battery forthe Bolt. Pack ca. $220.”

而拥有Giga-factory的特斯拉电池成本显然可以做到更低,2016年1季度特斯拉透露Model 3的电池Pack成本预期低至190美金/kWh,今天估计会更低点。而且马斯克之前还在某场合暗示过特斯拉预计能在2020年把电池成本降低到100美金/kWh——这比大多数投资机构的预测还要早5-10年。

“CEO Elon Muskhas previously hinted at a possibility of achieving a battery cost of $100 perkWh in 2020 – 5 to 10 years before most estimates.”

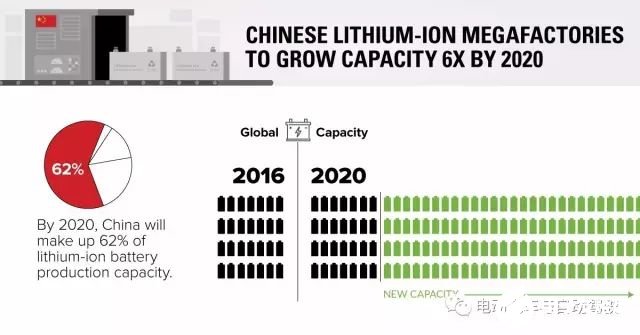

回到中国,根据国内电池厂商发布的产能规划,IEA EV Outlook 2017预测到2020中国锂电池产能会占世界的62%。在中国输出大部分产能的情况下,电池Pack成本只会比国外的便宜,个人预计达到中国NEV技术路线图指定的1元/kWh的电池Pack成本并不会有多大压力。据投资机构说现在国内商用车BEV的电池成本已经达到这个水平了,那么乘用车BEV的成本也会在2-3年内降到差不多的水平。

三、EV用户总拥有成本(TCO)与燃油车平价

前面谈了那么多电池成本的东西,其实最根本的原因在这里:电池成本降到100美金/kWh的时候,EV用户的总拥有成本可以达到和燃油车平价——而且是在不需要补贴的情况下!

McKinsey sees$100/kWh as the target for ‘true price parity with ICE vehicles (withoutincentives)’

这个意义就太重大了!购买加使用几年电动车和燃油车的成本相等是个节点,在此之后,消费者会用脚投票去买电动汽车的,因为便宜啊(笑)。

其实就算现在,在美国那Model3就已经比不少豪华品牌的C级车便宜不少了,估计对豪华车市场冲击会蛮大的。

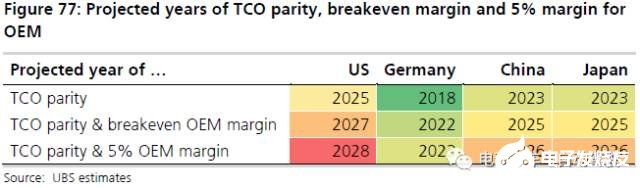

UBS对这个TCO到来时间的预测是德国在明年(2018)达到,中国到2023年,美国2025年,除去所有补贴或退税。这个预测比其去年的预测提前了两三年。

不过从常识来判断这个德国、中国的先后顺序显然是不对的,德国EV的销量连中国的零头都不到,也没有本土的强大的电池厂商,成本不会低,怎么会比中国提前达到TCO平价呢?

原因在这里:

重点在欧洲和中国这里,它预测2020中国和欧洲的电动汽车市场的体量相同,而且2025欧洲超中国40%。唉,这种蜜汁自信我不知道从何而来的。

总体来讲,按麦肯锡$100/kWh=¥700/kWh来算,个人判断中国市场上EV乘用车的TCO与燃油车的平价大概会在2022年附近。

PS:写完这篇文章刚好看到福特与众泰成立合资电动车公司的消息。只能说,NEV积分制的作用还真是大呀,连一向对中国NEV市场不怎么感冒的美国车企都搞这么大动作。至于能不能得到发改委协调司的批复就看众泰有多大能量了。

不过合资的电动车显然不会用福特或众泰的标,原因无它,政策里规定的必须用新品牌。比如江淮大众想用西雅特的标就被发改委给否了。