行业分析|中国电动汽车市场:弯道超车后,直道加速还会远吗?

2023/01/23 07:00

人和岛

3073

0

复盘跌宕起伏的2022年中国乘用车市场,颇感“忽如一夜春风来,千树万树梨花开。”经历缺芯、疫情、原材料价格上涨,以及诸多外部地缘政治激荡所引发的不利影响,2022年的中国乘用车市场在震荡中走出了完美的V字反弹。

根据盖世汽车今年12月公布的数据(包括1-11月实际销量以及12月的预测销量),2022年我国狭义乘用车(包括轿车、SUV和MPV等,不含Minivan)预计销量将达到2,358万辆,相比于2021年的2109万辆,增长预计将达到12%。从数据来看,2,358万台的成绩使得市场回复到了疫情之前2018年的水平,并且是2020年之后的连续第二年增长,令人欣喜。

总量数据背后,推敲结构组成不难发现,2022年的中国乘用车市场,增长主要来自于电动汽车(包含纯电、PHEV和增程式),并且由此也带来的新的变化之中的竞争格局的变化。

电动汽车vs.燃油汽车:一家欢喜一家愁

参考盖世汽车的最新数据,我们研究发现,2022年我国的狭义乘用车市场相比较于2021年,增长约249万台。但是其中,电动汽车的贡献达到334万台。(2022年新能源汽车销量预计662万台,相比于2021年的328万辆,同比增速高达102%。)电动汽车的强劲表现,推动了电动汽车的渗透率在2021年(15.6%)的基础上实现了几乎翻倍的增长,达到了28.1%。

一家欢喜一家愁。相比较电动汽车的表现,燃油汽车今年的销量却同比下降了135万辆,降幅达到了-4.8%。

电动汽车和燃油汽车的不同表现,更是引起了市场竞争主体的格局变化。从电动汽车的增量来看,30%的贡献来自于造车新势力(包含特斯拉、蔚小理、哪吒、零跑等),更有70%的贡献是来自于中国自主品牌在电动汽车领域的转型和升级,其中值得一提的是比亚迪以及广汽集团的突出表现。而从燃油汽车市场的衰减来看,其中有35%来自于中国自主品牌减少燃油汽车投放和销售所带来的影响,其余的65%影响就是来自于合资品牌今年销量的下降。

根据我们的统计分析,以比亚迪、广汽、吉利、奇瑞为代表的中国自主品牌,以及特斯拉、蔚小理、哪吒、零跑等为代表的造车新势力,相比于2021年,在2022年市场份额增长了7.6%(其中比亚迪凭借突出的表现,市场份额增加了将近4%)。但是以南北大众、上汽通用、日产、本田、现代、福特等为代表的合资品牌,市场份额却下降了7.4%。

凭借在2022年的突出表现,包含中国自主品牌以及以蔚小理、哪吒、零跑等为代表的中国造车新势力的中国汽车军团,在市场份额上首次突破了50%,与合资品牌实现了分庭抗争的竞争格局。同样这份成绩的背后,少不了电动汽车的突出贡献。

面对电动汽车在2022年的突出表现,我们有必要追问,背后的成功密码,究竟是什么呢?

性价比高+科技感强:电动汽车发展背后的成功密码

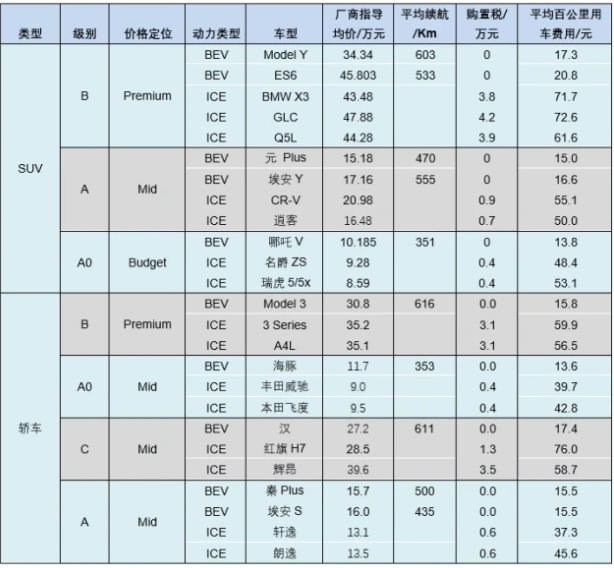

经过对目前市场上的10款畅销的电动汽车与其同级别畅销燃油汽车的对比分析,我们研究认为,性价比高和科技感强,是新能源汽车今年实现快速增长的两大助力。其中,性价比高主要体现在:购车成本以及使用成本。

1、性价比高

根据销量,我们在纯电SUV中,分别选取了特斯拉Model Y、蔚来ES6、比亚迪元Plus、广汽埃安Y,和哪吒V;在纯电轿车中,分别选取了特斯拉Model 3、比亚迪海豚、比亚迪汉、比亚迪秦Plus,和广汽埃安S来对标同级别的燃油车。

研究方法以及数据计算逻辑说明如下:

1) 厂商指导均价按照最低和最高价的平均值计算得出

2) 平均续航按照最低和最高续航里程的平均值计算得出

3) 考虑到2022年的购置税补贴政策,厂商指导均价低于30万元的车型购置税统一按照5%税率来计算,大于30万元车型则按照10%计算

4) 平均百公里用车费用基于NEDC公布的百公里耗电量和油耗计算。考虑到实际用车情况以及电池损耗,纯电动车在NEDC公布基础上增加了20%的耗电量,电价按照1.0元/KWh计算

5) 百公里油耗费用按照12月14日的上海地区油价计算得出

首先,从购车成本上来看,电动汽车具有优势。我们看到,在B级车方面,特斯拉Model 3、ModelY和蔚来ES6,正面对抗BBA,但是购车成本上具有明显的优势。伴随特斯拉、蔚来等近年来在品牌塑造上的进一步发力,BBA的品牌溢价正在收窄,由此购车成本的优势显得更加明显。此外,我们还看到,比亚迪元Plus和广汽埃安Y的价格约为同级别燃油汽车的80%左右,比亚迪汉为同级别燃油汽车的80%左右等等。

其次,从使用成本来看,电动汽车具有更为长期的优势。经过我们的计算,目前电动汽车的百公里用车成本,约为对标燃油汽车的30%甚至更低,特别是在过去的2022年,使用成本的优势在不断被拉大,根据我们的分析表明,我国汽油价格从2021年1月到今年12月涨幅高达37.8%。

我们认为,在目前诸多外部地缘政治激荡的背景下,汽油价格在今后的5年时间内很难再恢复到2021年的1月的水平,与此同时,我们预测我国的电费价格将持续保持稳定,所以可以分析得出,电动汽车的使用成本,具有更为长期的优势。

2、科技感强

通过近几年的观察和分析来看,中国自主品牌以及诸多造车新势力,紧跟中国消费者需求变化,在产业融合的发展背景下,凭借智能座舱、智能驾驶等等科技感强的配置,越来越受到年轻消费者的青睐。

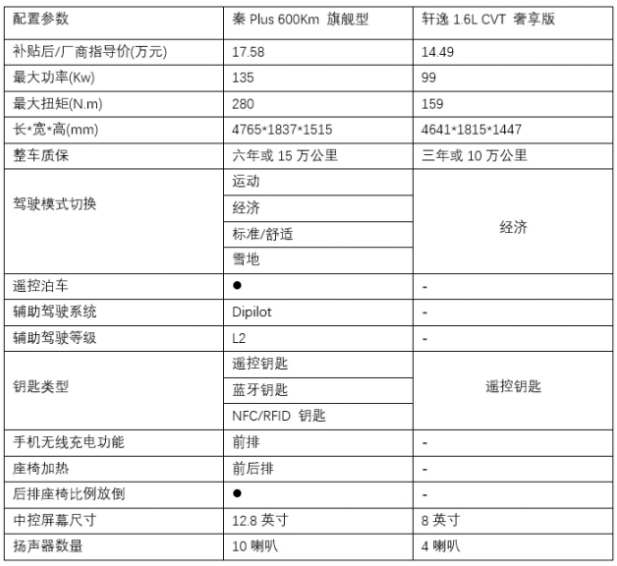

我们以比亚迪的秦Plus为例。今年以来,秦Plus连续4个月销量超3万辆,在9月份销量高达36,058辆,并且在11月份以销量超过日产轩逸3,331台的成绩再次成为A级轿车的冠军,这是中国本土品牌12年来首次连续成为A级轿车销量冠军。

我们来纵向比较比亚迪秦Plus与日产轩逸。虽然顶配版的秦Plus建议零售价格比轩逸贵了2万元左右,但其配置带给用户的价值远超2万元。不论是从整车质保年限、车身尺寸、自动驾驶的搭载、座椅舒适性、还是多媒体硬件配备等等,都给与消费者强大的吸引力。

在性价比高和科技感强的背后,是电动汽车的续航里程焦虑越来越得到缓解。我们通过梳理发现,今年市场上畅销的电动汽车的续航里程基本都在301Km以上,平均可以达到400公里。这样的续航里程已经可以保证大部分城市通勤人员1周才需要充电一次。

当然,这背后也有政策的因素在推动。根据财政部和工业以及信息化部等四部委联合发布的《关于2022年新能源汽车推广应用财政补贴政策的通知》,纯电动汽车的续航里程,在300公里以下是没有补贴的,这也倒逼了很多电动汽车企业将电池配置定位在至少300公里以上。

加上快速发展的基础设施建设,以及换电等新的补能措施的发展,续航里程的改善消除了电动汽车用户最大的焦虑,这也成为性价比和科技感两大竞争优势可以彰显的背后保障。

分析至此,我们有必要追问,性价比高和科技感强,这两大电动汽车发展背后的成功密码,面对2023年的市场变化新格局,是否可以持续。展望2023年的中国电动汽车市场发展,我们又有怎样的信心呢?

马太效应将至:电动汽车继续高速发展,入门级别竞争加剧

我们认为,2023年中国电动汽车市场发展的最大影响因素,来自于国家新能源汽车补贴政策的退坡,由此带来的,对于电动汽车性价比优势的挑战。

1、入门级别电动汽车市场竞争加剧

伴随国家新能源汽车补贴政策的退坡,最高1.2万元的补贴将影响电动汽车的性价比。对于Budget级别车型来说,补贴将会影响到其均价的12%左右、对于Mid级别车型价格的影响在8%左右、而高端和豪华车则只占到2%-5%左右。因此退坡的影响,预计将加剧入门级别市场的竞争状态。

根据我们的调研发现,面对国家新能源汽车补贴政策的退坡,车企正在通过两个方法来保护本已稀薄的利润率,即涨价和成本优化。除了一些车企宣布即将上调销售价格外,大部分电动汽车厂商正在通过VAVE方案来应对补贴退坡所带来的负面影响。其中对于动力电池的方案,更是重中之重(作为新能源汽车的核心零部件,约占整车成本的40%-60%,因此许多电动汽车厂商考虑降低续航里程,来化解降本压力。)

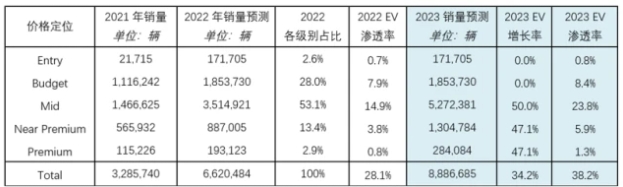

2、预计2023年电动汽车将达到38%的市场渗透率

根据我们的研究和分析,根据盖世汽车的统计口径,假设2023年Entry 和Budget价格级别车型的销量保持2022年的水平,Mid、Near Premium 以及 Premium级别车型按照2018-2022的5年复合增长率来计算,分别为50%、47.1%。由此可以计算得出,我们预测2023年的电动汽车销量约为889万辆,同比增长率为34.2%。我们再根据盖世汽车的预测, 假设2023年乘用车销量约为2,330万辆,由此可以计算得出,2023年电动汽车的市场渗透率有望达到38%。

展望2023年,我们看好电动汽车基于其性价比高、科技感强的两大竞争优势,在2023年继续高歌猛进,预计渗透率可以达到38%左右。与此同时,我们继续看好以比亚迪、广汽、吉利、奇瑞为代表的中国自主品牌,以及特斯拉、蔚小理、哪吒、零跑等为代表的造车新势力,预计他们将在激烈的市场竞争中进一步扩大优势,从供给端继续推进中国汽车市场电动化的进一步转型和发展。