黎明将至,加快布局大周期(三):促进消费实施方案出台,看好新能源汽车

❖ 港股市场回顾

上周恒指收报25,561.4点,累计跌幅0.93%。基于此前报告《再论美股系统性风险,谨慎该国“股债双杀”》的分析结论,美国系统性风险或仅影响港股市场的风险偏好,持续时间不长且影响力度逐步减弱;中长期来看,港股市场仍主要受到国内经济基本面影响。三季度国内GDP增速降至6.5%,料市场悲观预期已伴随疲弱的总量数据“落地”;同时,配合拉动经济“三驾马车”的趋势性改善,以及政府对国内经济支持力度持续“加码”,料四季度国内经济由结构向总量转好将是大概率事件。预计南下资金或加快流入,成为港股反弹的主要驱动力。

资金方面,上周近30日港股通资金净流入规模按周环比上升63.24亿至103.23亿港币,南下增量资金已连续两周录得“净流入”。海外资金方面,美元兑港币1年远期贴水按周环比扩大44bp,反映海外资金亦或有流入迹象。整体来看,考虑到南下增量资金和海外资金均有流入迹象,以及3个月HIBOR自9月底的高位回落,料港股市场资金面或整体趋于改善。

❖ 本周市场展望

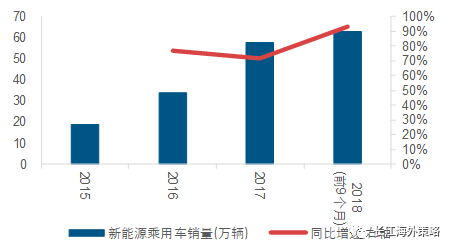

汽车总体销量增速放缓,但新能源一枝独秀。受到购置税优惠政策退出以及今年以来居民可支配收入增长乏力的影响,2018 以来乘用车销量增速不断下滑,但新能源汽车一枝独秀,前九个月累计同比增长93%。

汽车促进消费政策重点在新能源汽车。在当前乘用车销量不景气的背景下,国务院出台了消费促进政策,要求完善充电设施标准规范,提高新能源汽车基础设施建设水平。这意味着,此次消费刺激政策出台有望加快充电桩等新能源汽车基础设施的建设,提升新能源汽车出行的便利性,从而为新能源汽车持续较快增长进一步打开空间。

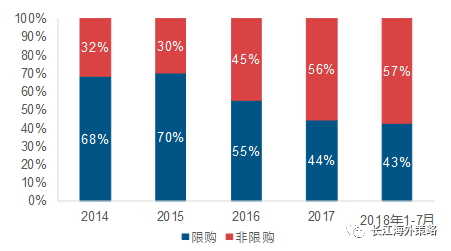

随着新能源汽车技术水平和市场认可度的提升,预计未来新能源汽车销售将由限购城市带来的替代需求向非限购城市的真实消费需求转移,非限购城市增长空间有望打开。此外,随着农村地区收入的上升,未来汽车消费量也必然会有更快速的增长,而考虑到汽车行业以新能源汽车为发展趋势,以及农村地区更大住宅面积带来的更为便利的充电条件,未来农村地区新能源汽车销量有望迎来较快增长。

报告正文

港股市场回顾

每周市场表现

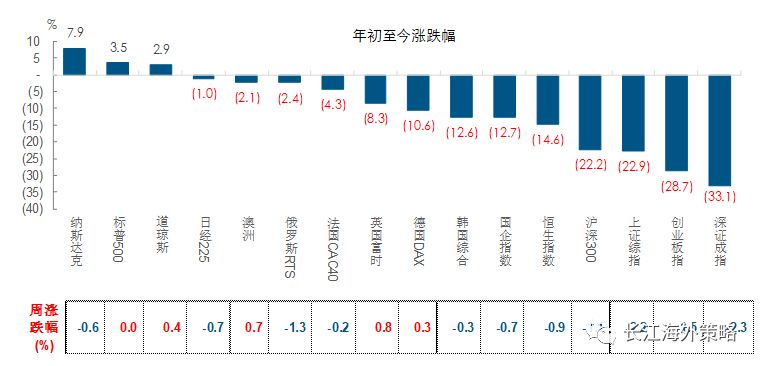

上周美股走势主要受到三季度业绩的影响。一方面,宝洁、美国运通等成分股的三季度财报超市场预期,带动道指和标普500指数单周分别上涨0.41%和0.02%;另一方面,Facebook、推特、英特尔等大型科技股三季报业绩不达市场预期,拖累纳指按周下跌0.64%。此外,美国9月核心CPI同比增长2.2%,不及2.3%的市场预期,投资者对于通胀的担忧暂时缓和。A股市场方面,外部持续受到美股系统性风险拖累;内部公布3季度经济总量数据偏弱,GDP创6.5%新低,一定程度打压了市场情绪;然而,细分数据来看,包括社零、固定资产投资、社融数据均呈现趋势性改善,带动市场信心修复,令周五呈现强势反弹。一周走势总体依然偏弱,上证综指、沪深300指数(3149.824, -38.38, -1.20%)(3149.5132, -38.69,-1.21%)和创业板指数按周分别下跌2.17%、1.13%和1.46%。

上周恒指收报25,561.4点,累计跌幅0.93%。全球恐慌指数VIX下跌1.42pct至19.89%,恒生波幅指数VHSI按周微跌0.08pct至23.68%;港股主板沽空比例按周上涨2.62pct至16.41,反映港股市场海外风险略有下降,但短期沽压仍旧存在。基于此前报告《再论美股系统性风险,谨慎该国“股债双杀”》的分析结论,美国系统性风险或仅影响港股市场的风险偏好,持续时间不长且影响力度逐步减弱;中长期来看,港股市场仍主要受到国内经济基本面影响。三季度国内GDP增速降至6.5%,料市场悲观预期已伴随疲弱的总量数据“落地”;同时,配合拉动经济“三驾马车”的趋势性改善,以及政府对国内经济支持力度持续“加码”,料四季度国内经济由结构向总量转好将是大概率事件。预计南下资金或加快流入,成为港股反弹的主要驱动力。

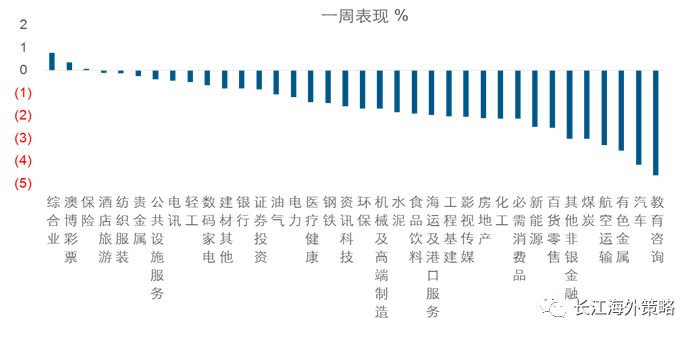

上周恒生沪深港通AH股溢价指数上涨3.17ct至122.94。36类行业中,上周仅3类行业录得上涨,分别是:综合业(0.8%)、澳博彩票(0.4%)和保险(-0.1%)。上周跌幅居前的5位分别是:教育咨询(-4.6%)、汽车(-4.2%)、有色金属(-3.5%)、航空运输(-3.3%)和煤炭(-3%);其中,汽车和航空运输板块的AH溢价幅度环比有较为明显扩大。

图 1:全球主要股指表现一览(%)

资料来源:Wind,Bloomberg,长江证券(5.080, 0.14, 2.83%)研究所

图 2:恐慌指数VIX及恒生波指表现

资料来源:Wind, Bloomberg, 长江证券研究所

图 3:港股主板沽空比率(%)

资料来源:Bloomberg, 长江证券研究所

图 4:AH溢价指数

资料来源:Wind, Bloomberg, 长江证券研究所

图 5:各行业AH溢价情况一览(%)

资料来源:Wind, Bloomberg, 长江证券研究所

图 6:上周36类行业表现一览

资料来源:Wind, Bloomberg, 长江证券研究所

每周资金流向

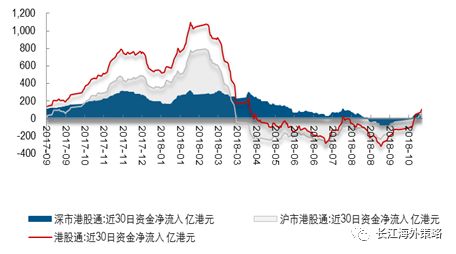

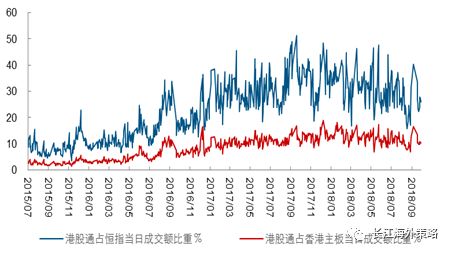

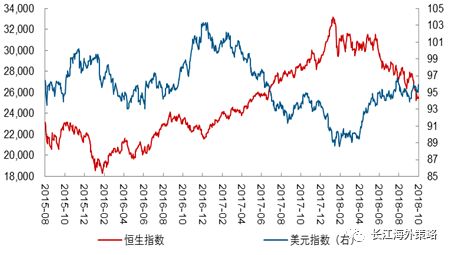

市场资金面:截止于2018年10月19日,上周近30日港股通资金净流入规模按周环比上升63.24亿至103.23亿港币,南下增量资金已连续两周录得“净流入”,反映港股上升动力或逐步增强。期间,港股通占恒指成交额比重按周环比攀升0.51pct至26.14%。海外资金方面,上周美元指数收报95.6698,涨幅0.43%;美元兑港币1年远期贴水收报-363bp,贴水按周环比扩大44bp,反映海外资金亦或有流入迹象。整体来看,考虑到南下增量资金和海外资金均有流入迹象,以及3个月HIBOR自9月底的高位回落,料港股市场资金面或整体趋于改善。

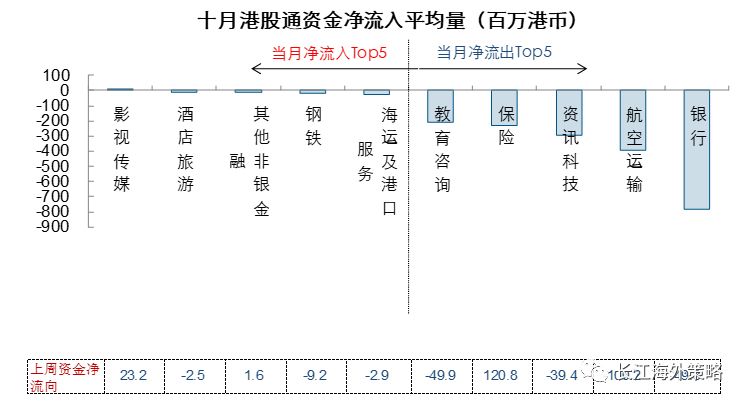

行业资金面:从“南下”资金流向来看,上周港股通资金周度净流入平均量最多的五个行业分别为:保险(120.85mln HKD)、医疗健康(31.89mln HKD)、影视传媒(23.17mln HKD)、证券投资(17.31mln HKD)和环保(9.95mln HKD);而港股通资金周度净流出平均量最多的五个行业分别为:煤炭(-117.2mln HKD)、航空运输(-100.16mln HKD)、水泥(-54.84mln HKD)、电力(-54.06mln HKD)和教育咨询(-49.95mln HKD)。

图 7:近30日“港股通”买入、卖出及净流入情况

资料来源:Wind, Bloomberg, 长江证券研究所

图 8:“南下”港股通交易额占主板和恒指比重情况(%)

资料来源:Wind, Bloomberg, 长江证券研究所

图 9:美元指数与恒指呈现负相关性

资料来源:Wind, Bloomberg, 长江证券研究所

图 10:美元兑港元远期升贴水

资料来源:Wind, Bloomberg,长江证券研究所

图 11:行业“港股通”净流入/流出TOP5

资料来源:Wind, Bloomberg, 长江证券研究所

每周估值变动

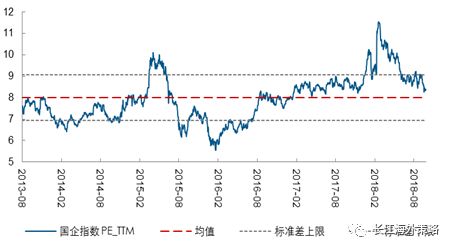

上周港股下跌带动估值水平回落。截至10月19日,恒生指数PE为9.46倍,周环比下跌0.1;PB为1.08倍,周环比下跌0.01。国企指数PE为8.39倍,周环比跌0.07; PB为0.98倍,周环比跌0.01。

图 12:恒生指数PE变动情况

资料来源:Wind,长江证券研究所

图 13:恒生指数PB变动情况

资料来源:Wind,长江证券研究所

图 14:国企指数PE变动情况

资料来源:Wind,长江证券研究所

图 15:国企指数PB变动情况

资料来源:Wind,长江证券研究所

每周港股TOP10

图 16:上周港股通涨跌幅TOP10

资料来源:Wind,长江证券研究所

图 17:上周港股通资金净流入/出TOP5

资料来源:Wind,长江证券研究所

图 18:上周港股沽空比率TOP10

资料来源:Wind,长江证券研究所

图 19:上周港股AH溢价TOP10

资料来源:Wind,长江证券研究所

每周要闻一览

表1:上周全球主要国家核心经济数据一览

资料来源:Wind,Bloomberg,长江证券研究所

本周市场展望

促进消费实施方案出台,看好新能源汽车

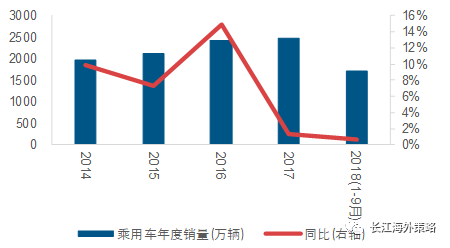

汽车总体销量增速放缓,但新能源一枝独秀。2018年以来乘用车销量增速不断下滑,2018年7月到9月连续三个月销量增速同比下降,并在9月份同比下降12%,创下十年来的第二低。乘用车销量的不景气导致汽车零售额同比增速也节节下降,并拖累社会消费品零售总额同比增速放慢。究其原因,一方面,2016年实施的购置税减半至5%征收和2017年按7.5%征收的优惠政策对汽车消费需求有一定的透支。另一方面,今年以来居民可支配收入增长乏力,对汽车消费也产生了一定负面影响。但是从结构上看,虽然乘用车整体销售情况较差,但是新能源汽车一枝独秀。1~9月新能源汽车当月销量保持60%以上增长,累计增速高达93%,为近三年以来最高水平。

图 20:汽车零售拖累社零总额同比增速不断下降

资料来源:Wind,长江证券研究所

图 21:2018年以来新能源汽车销量趋势持续优于乘用车

资料来源:Wind,长江证券研究所

图 22:今年以来居民可支配收入增长乏力

资料来源:Wind,长江证券研究所

图 23:受益于购置税优惠政策,2016年年汽车销量高速增长

资料来源:Wind,长江证券研究所

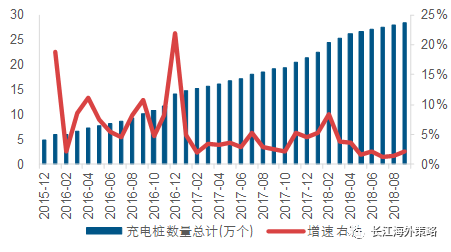

汽车促进消费政策重点在新能源汽车。在汽车行业整体弱景气的背景下,国务院9月20日出台了《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》,并在10月11日正式印发了相关实施方案,提出:促进汽车消费优化升级,尤其对新能源汽车发展做出了重点要求,除维持现有的购置税优惠、双积分等优惠政策外,还要求完善充电设施标准规范,提高新能源汽车基础设施建设水平。从历史上看,我国曾在2015年出台关于《加快电动汽车充电基础设施建设的指导意见》,此后我国充电桩总量呈现快速增长,并带动新能源汽车快速发展。截至2018年9月我国充电桩数量达到28.47万个,相比2015年底的4.95万个,复合增长率高达约80%。2015年至今,我国新能源(5.140, -0.17, -3.20%)汽车年度销量也保持70%以上高速增长。这意味着,此次消费刺激政策出台亦有望加快充电桩等新能源汽车基础设施的建设,提升新能源汽车出行的便利性,从而为新能源汽车持续较快增长进一步打开空间。

图 24:2015年以后充电桩数量快速增长

资料来源:Wind,长江证券研究所

图 25:2015年以来新能源乘用车销量快速增长

资料来源:Wind,长江证券研究所

新能源汽车销售向非一线城市快速扩展。此前,由于北上广深等一线城市采取了针对燃油车的限购政策,但是对新能源汽车在销售、上牌、路权等方面给与了诸多优惠,所以新能源汽车的销售主要是在限购城市,2015年限购城市新能源乘用车销售占比达70%,而随着新能源汽车技术水平和市场认可度的提升,当前新能源汽车的销售正从限购城市向非限购城市快速扩展,2018年前7个月,非限购城市销售占比已提升至57%,较2015年的30%大幅提升27pct。预计未来新能源汽车销售将由限购城市带来的替代需求向非限购城市的真实消费需求转移,非限购城市增长空间有望打开。

从城镇和农村汽车拥有量对比来看,农村地区拥有量还很低,农村地区2016年平均每百户汽车拥有量仅为城镇地区的一半左右。未来随着农村地区居民收入的上升,汽车消费量也必然会有更快速的增长,而考虑到汽车行业以新能源汽车为发展趋势,以及农村地区更大住宅面积带来的更为便利的充电条件,未来农村地区新能源汽车销量有望迎来较快增长。

图 26:消费区域正由非限购城市向限购城市扩展

资料来源:Wind,长江证券研究所

图 27:城镇和农村家庭平均每百户汽车拥有量对比

资料来源:Wind,长江证券研究所

本周全球主要国家核心经济数据发布日程表

表 2:本周全球主要国家核心经济数据一览

资料来源:Wind,Bloomberg,长江证券研究所