新能源车要有专门的车险了?

文丨锌刻度,作者丨陈邓新,编辑丨孟会缘

新能源车车险一直没有标准,如今似乎有了曙光。

2020年11月16日,据多家主流媒体报道,保险行业正在开发针对新能源车的保险产品,有多家保险公司参与其中,其中平安、太保等公司均表示已着手对新能源车保险展开研究,或正在推行相关计划。

这意味着,新能源车沿用传统燃油车保险的历史可能会终结。

那么,新能源车车险终端消费价格会有下降的可能吗?相比传统车险,有哪些不一样的变化?新能源车车企又会如何应对?

消费者:保费会降低吗?

当下,新能源车的保费相对更贵。

据美国公路安全保险协会2018年的数据显示,特斯拉Model S在25款保费最贵的车辆中排名榜首,而2019年公开数据表明,特斯拉Model S在美国的平均每年保费大约为3300美元。

定居上海的一名新能源车车主袁怀林对此深有同感:“买车前很在意新能源车补贴力度大小,万万没想到,补贴力度越大投保时就越吃亏,居然比燃油车还贵。”

袁怀林告诉锌刻度,其2018年购车时,4S店中陈列的燃油版顶配指导价为18.68万元,保费约为6900元,而同车型的电动版顶配指导价为29.68万元,补贴之后实际售价为22.38万元,然而投保价居然按指导价29.68万元计算,如此一来保费就多出近2000元。

袁怀林认为这并不公平,保险告诉没有考虑到新能源车补贴之前价格虚高的问题,“上一辆车是燃油车,车型就是按实际售价计算的,为什么新能源车就不一样?”

某保险一线从业者罗禹告诉锌刻度,行业内一直遵循如下潜规则:传统燃油车多数情况下是以汽车实际成交价核算投保价格,而新能源车多数情况下是以补贴之前的指导价价格投保,这个操作已成行业惯例。

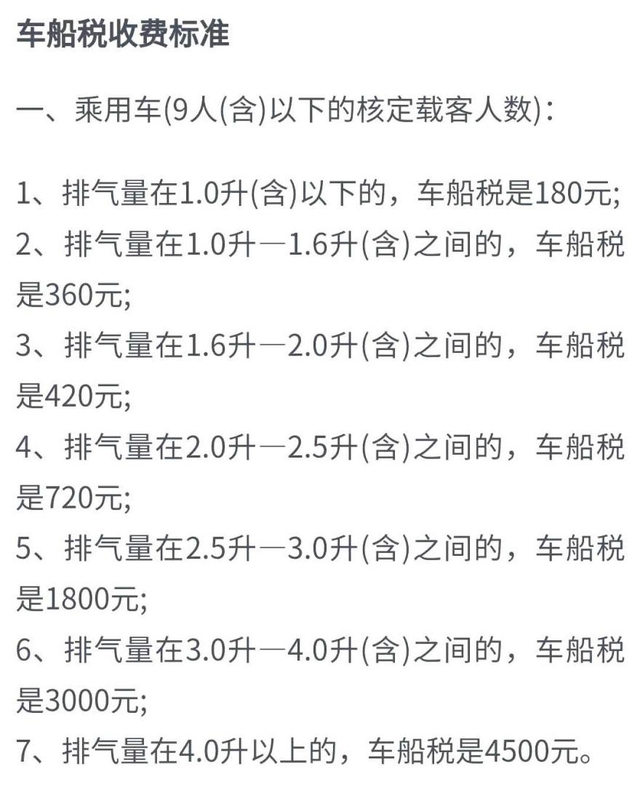

“新能源车没有专门的险种,主要沿用燃油车的保险规则,在实际操作时难免有细节出入,譬如车船税是按照排量收取的,因此新能源车不需要交车船税。”罗禹表示不排除未来专门的新能源车险种存在降价的可能,“如果向燃油车看齐,以实际成交价核算,保费就会下来。”

新能源车没有排量不交车船税

罗禹进一步表示,在新能源车补贴退坡的大势之下,未来指导价与实际成交价的差距可能会不断缩小。

另外,保险变现捆绑销售也是消费者关心的一大问题。

长航续版特斯拉车主张权告诉锌刻度:“买之前问了,是不是可以不在店里买保险,销售答复不会捆绑销售可以去外面买,提车之后才发现套路深,外面买不到平安、太平洋等大品牌。”

张权为锌刻度算了一笔账,大小品牌之间差价超过3000元,“车友群有人爆料不光特斯拉是这样,其他新能源车也有这个潜规则,譬如小鹏与太保、安盛有深度合作,最后还是习惯了平安,又回去了。”

关于这点,罗禹认为未来的新能源车车险或不会改变:“当前平安、人保与太平洋这三家占据了超过70%的市场份额,与4S点、直营店的利益深度绑定,短时间没有改变的内在动力。”

保险公司:电池险、自燃险与里程险才是卖点

消费者关注价格与渠道,而保险公司则侧重方案的可行性,正在路上的新能源车车险可能与传统车险存在三个主要差异。

第一,新增电池险。

新能源车的核心是电池、电机与电控。电池负责提供动力来源,电机负责将动力来源转变为驱动力,而电控负责采集油门、制动踏板等信号并根据这些信号为电机、电池等发出相应的指令,相当于中枢神经。

从这个角度来看,新能源车的运行方式与燃油车存在较大的差异。

太保产险公开对媒体表示:“新能源车和燃油车在风险上最大的不同,在于新能源车的电池价值占整车比重极高,新能源车的风险与其使用的电池关系较大,不同类型的电池的防水防热等性能不相同,电量衰减折旧情况也存在较大差异,这对车险的定价产生影响。”

换而言之,电池险呼之欲出。

某保险财富中心经理裴行中告诉锌刻度:“现在新能源车的理赔标准是高于传统车的,特别是涉及电池方面的故障,的确存在模糊地带,车企也有电池质保甚至是终身质保,保险公司该扮演何种角色并未明文规定,如果电池险顺利推出,今后责任划分就会更为明晰。”

第二,自燃险或成标配。

燃油车一般不建议购买自燃险,但新能源车动不动就自燃成为行业的痛点,包括特斯拉、蔚来、威马等品牌都曾因为自燃站上舆论的风口浪尖。

有业内人士指出,自燃的因素很多,既可能与快速充电过热相关,也可能与车辆碰撞有关,还可能跟电池故障有关,无论哪种因素对消费者而言都是意外之灾,理应在保险范围之内。

裴行中也认可这个观点,自燃险的意义在于风险转嫁,在极小概率之下最大限度减轻车主的经济损失:“自燃险是车辆附加自燃损失险,全凭消费者自愿购买,未来或成为行业标配,譬如涉水险就被纳入车损险中,自燃险就相当于新能源车的‘涉水险’。”

第三,按里程计费。

传统车险的保费是根据使用期限、前一年的出险次数等参数计算而来,在该算法之下同一辆车只要不出险,开1000公里与开10000万公里保费没有多大区别。

然而,新能源车开1000公里与开10000万公里的区别较大,中间需要多次充电,这就是涉及电池衰减等问题,因此开发按里程计费的险种就颇有必要,新能源车行驶的里程越少,保费可能就越便宜。

这么来看该险种可能成为新能源车保险一个重要突破口。

车企:多了条数据变现渠道

保险公司的动作,对新能源车车企也有莫大的影响。

一方面,保险覆盖范围扩大化,消费者不再担忧出了事故之后因为保险理赔标准过高导致的推诿,从而增加购买欲望,一定程度上减轻了销售的压力。

另外一方面,保险的精细化要求对不同新能源车品牌、车型有不同的保费定价,譬如保险公司围绕电池做文章,电池安全性越高、自燃事故率越低与车辆耗能越低,保费可能越便宜如此一来就会要求车企开发品质更高、性能更强的新能源车,进而促进行业技术进步。

对此,某新能源车品牌销售李路向锌刻度表示认同:“同等价位下,A产品比B产品保费高得多的话,消费者的信心会打折扣,这是肯定的。”

此外,也会令特斯拉等车企加快涉足保险业务的步伐。

特斯拉CEO马斯克将车险视为公司下一个业绩增长极,其在2020年第三季度财报会议表示:“随着时间的推移,保险将成为公司的主要产品之一,保险业务的价值占整车业务价值的30%到40%。”

事实上,早在2019年4月特斯拉就与利宝保险合作推出了定制车险Tesla Insurance,借助对存量特斯拉的驾驶行为、车辆性能的跟踪数据,可准确地估计事故风险和维修成本,从而提供比第三方保险公司低20%~30%的投保价格。

而在国内,特斯拉于2020年8月成立特斯拉保险经纪公司,这意味着恐将联合国内保险公司开发定制版车险产品。

有市场人士称:“燃油车保险的核心是售价,而新能源车车险的核心是数据,车企直接掌握各种数据,而保险公司掌握执业牌照,双方联手也是顺理成章的事情。”

简而言之,正在酝酿的新能源车车险将是一个庞大的蓝海市场,保险公司必将群雄逐鹿,而车企也可从中分一杯羹,消费者也获得更全面、更精细的保障,呈现一个三方共赢的格局。

(文中袁怀林、罗禹、张权、裴行中、李路均为化名)